Компания ОМТ-Консалт проанализировала изменения на топливном рынке по данным мониторинга около 17 тыс. АЗС, реализующих автомобильные бензины и дизельное топливо (без учета газовых заправок). В выборку попал период с 28 июля по 22 сентября 2025 года — то есть до момента, когда на рынке стали фиксироваться серьёзные перебои. Этот период также характеризовался положительной топливной маржой.

Методика анализа учитывает широкий спектр факторов (ремонты, реконструкции, технические перерывы), однако даже с учетом этого данные позволяют объективно оценить масштабы ситуации.

Подробнее о причинах перебоев, роли независимых АЗС и о том, какие меры помогут стабилизировать ситуацию, рассказал Денис Коньков, генеральный директор ОМТ-Консалт, в интервью для канала РБК.

1. Общая динамика

По итогам анализа отмечается снижение числа АЗС с реализацией бензина на 360 объектов, или -2,6%. В пересчете на всю сеть это около 1,6% от всех АЗС в России.

На первый взгляд, показатель не выглядит критичным для рынка в целом. Однако для конкретных компаний и регионов закрытие нескольких сотен объектов может иметь ощутимые последствия.

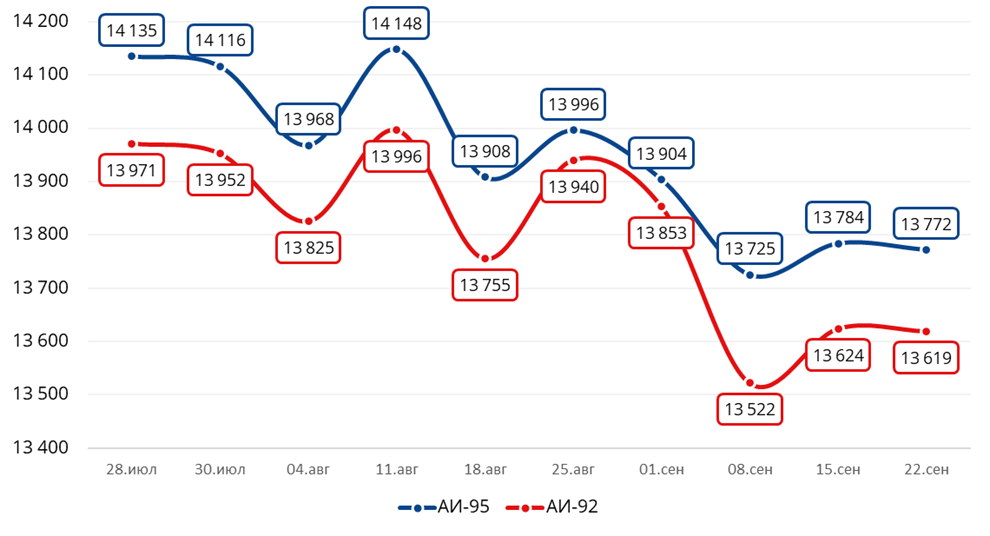

График 1: Динамика количества АЗС с ценами с 28 июля по 22 сентября 2025 года по АИ-92 и АИ-95 в РФ

2. ВИНК и независимые АЗС

Разделение по типу владельцев показывает выраженный контраст:

• АЗС ВИНК — сокращение составило -0,8% (-57 АЗС);

• Независимые АЗС — сокращение достигло -4,1% (-306 АЗС).

Таким образом, наибольшие проблемы сосредоточены среди независимых операторов, что объясняется их меньшей устойчивостью к ценовым колебаниям и сложностям с логистикой. Сеть АЗС ВИНК в целом демонстрирует устойчивость, и серьёзных перебоев с реализацией у них практически не фиксировалось.

________________________________________

3. Географический разрез

Больше всего проблемы затронули Южный федеральный округ, где снижение реализации бензинов составило -14,2% (более 220 АЗС) — это крайне высокий показатель для целого округа.

В остальных округах ситуация значительно мягче, но точечно проблемы заметны:

• Дальневосточный ФО: -28 АЗС (около -2%);

• Приволжский ФО: -44 АЗС (-2%);

• Центральный ФО: -43 АЗС (-1,5%).

________________________________________

4. Проблемные регионы

Группа 1. Серьёзные перебои (снижение более 10% АЗС):

• Республика Крым и Севастополь — около 50% АЗС региона;

• Ростовская область, Республика Марий Эл, Еврейская автономная область — 12–14% АЗС.

Всего в эту группу вошли более 220 АЗС.

Группа 2. Умеренные перебои (снижение от 3% до 10%):

• Республика Саха (Якутия): -7,6%;

• Оренбургская область: -6,7%;

• Рязанская область: -5,7%;

• Забайкальский край: -5,1%;

• Республика Тыва: -4,8%;

• Пензенская область: -4,3%;

• Мурманская область: -4,0%;

• Владимирская область: -3,4%;

• Удмуртская Республика: -3,2%.

Всего здесь более 80 АЗС.

Группа 3. Локальные перебои (снижение менее 3%):

Среди них: Республика Мордовия, Ульяновская область, Санкт-Петербург, Нижегородская область, Красноярский край, Пермский край,

Орловская область, Ленинградская область, Иркутская область,

Московская область (падение в пределах 2–2,8%).

________________________________________

Вывод

Несмотря на то, что в целом по стране перебои затронули лишь 1,6% АЗС, на региональном уровне картина неоднородна.

• Наибольшие трудности наблюдаются в Южном ФО и ряде отдельных регионов, где доля закрытых или временно не работающих АЗС превышает 10–50%.

• Независимые операторы пострадали значительно сильнее ВИНК, что подтверждает их уязвимость к рыночным шокам.

Таким образом, можно говорить о том, что общероссийский рынок остаётся устойчивым, но локальные перебои в ряде регионов способны оказать значимое влияние на потребителей и вызвать цепную реакцию для логистики и мелкооптового сегмента.