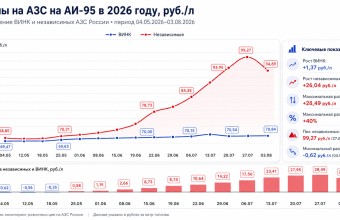

На отчётной неделе рынок битумов Средней Азии демонстрирует разнонаправленную динамику: индикативная цена в Казахстане удерживается на уровне 397 $/т при стабильном тенге, биржевые котировки в Узбекистане выросли до 547 $/т (+7,6% за неделю), тогда как российские НПЗ зафиксировали существенный ценовой импульс - средняя экспортная цена достигла 284 $/т, прибавив +13,6% в долларовом выражении.

Валютный фон недели характеризуется укреплением большинства региональных валют к доллару: казахстанский тенге укрепился до 471 тг/$ (-1,4%), российский рубль продемонстрировал наиболее значительное укрепление - до 78,18 руб./$ (-3,0%), сомони Таджикистана укрепился до 9,55 сомони/$ (-0,3%), тогда как узбекский сум практически не изменился - 12 185 сум/$ (+0,1%), сом Кыргызстана остался на уровне 87,45 сом/$ (0,0%).

На казахстанском рынке индикативная цена вторую неделю подряд удерживается на отметке 187,0 тыс. тг/т (397 $/т) без изменений в тенге, при этом долларовый эквивалент прибавил +1,5% исключительно за счёт укрепления тенге - пятый последовательный рост в долларовом выражении за шесть недель. Как сообщалось, заводы Казахстана планируют нарастить производство дорожного битума в апреле до 112,5 тыс. т против 82,0 тыс. т в марте, что соответствует росту на +42% и отражает начало активного дорожного сезона. Железнодорожные поставки из России в Казахстан остаются символическими - около 0,2 тыс. т в апреле (-1,1% к предыдущему месяцу), а нарастающий объём с начала года - 5,4 тыс. т - более чем втрое ниже аналогичного периода 2025 года (20,3 тыс. т, -73,4%), что подтверждает продолжение замещения российского импорта продукцией отечественных НПЗ.

На узбекском рынке биржевые торги на неделе с 6 апреля зафиксировали ценовой скачок до 6,7 млн сум/т (547 $/т), что стало максимумом за наблюдаемый шестинедельный период - рост составил +7,6% к предыдущей неделе. Объём торгов при этом восстановился до 305 т (7 сделок), однако нарастающий биржевой объём с начала 2026 года (4,1 тыс. т) остаётся в 2,4 раза ниже аналогичного периода 2025 года (9,8 тыс. т, -58,6%), что указывает на структурные изменения в каналах закупки. Железнодорожные поставки из России в апреле составили 2,8 тыс. т, сократившись на -62,7% к предыдущему месяцу, хотя нарастающий итог года - 34,5 тыс. т - в шесть раз превышает уровень аналогичного периода 2025 года.

В Кыргызстане и Таджикистане картина существенно расходится: Кыргызстан получил резкий прирост ж/д поставок из России - 7,8 тыс. т в апреле (+132,2% к предыдущему месяцу), тогда как Таджикистан, напротив, зафиксировал резкое сокращение до 0,2 тыс. т (-91,4%).

Совокупные железнодорожные поставки битума из России во все страны Средней Азии в апреле составили 11,0 тыс. т, что на -17,3% ниже предыдущего месяца, однако нарастающий итог с начала года достиг 108,5 тыс. т против 68,4 тыс. т за аналогичный период 2025 года - рост на +58,7%, что свидетельствует о принципиально иных масштабах российского экспорта в регион в текущем году.

В целом по региону прослеживается характерная для начала дорожного сезона конфигурация: рост производственных планов у казахстанских НПЗ, оживление биржевых торгов в Узбекистане, резкая активизация поставок в Кыргызстан.

Больше актуальных новостей и цен вы можете найти в нашем еженедельном выпуске: